Dicas para usar bem o 13º salárioO 13º salário é um benefício previsto em lei para todos os profissionais que trabalham em regime CLT — ou seja, de carteira assinada. Ele corresponde a um salário extra e segundo Reinaldo Domingos, educador financeiro, presidente da Associação Brasileira de Profissionais de Educação Financeira (Abefin) e autor de diversos livros, entre eles uma coleção didática de educação financeira para o ensino básico, o bônus não deveria ser considerado como parte da renda mensal e utilizado para pagar dívidas já contraídas ao longo do ano. “Sempre defendo que esse dinheiro não deve ser usado para pagar dívidas. Isso pelo fato de que se as pessoas utilizarem esse dinheiro para pagar as dívidas obtidas durante o decorrer do ano, elas não atuarão na causa do problema, que é o descontrole financeiro, mas sim no seu efeito. Ou seja, as pessoas estarão apenas postergando o problema para o decorrer dos próximos meses e se não buscarem por educação financeira, voltarão às dívidas”, considera. “É importante entender que o 13º salário foi criado para ser uma gratificação de fim de ano. Hoje, muitos contam com ele para pagar as dívidas que já têm ou para começar novas, uma evidência de que gastam mais do que a renda permite.”

Nesse sentido, o correto é planejar e ter compromissos financeiros que caibam no orçamento mensal. Mas cada caso é uma história e o pagamento de dívidas com o 13º salário pode ser feito em caso de exceção. “Mas não se deve sair correndo para ajustar as contas, é preciso entender o que se deve, qual o real fôlego para negociação e buscar os credores. Cuidado com os acordos, pois, muitas vezes se fecha algo que não conseguirá honrar e a situação se complica. Mas reforço, o ideal é que o 13º seja poupado, investido para render e destinado para a realização de sonhos de curto prazo (a serem realizados em até um ano), médio prazo (de um a dez anos) e longo prazo (acima de dez anos)”, destaca o educador financeiro.

É hora da faxina financeira

Geralmente, a última parcela do 13º salário chega à conta dos brasileiros até o dia 20 de dezembro, isto é, praticamente no fim do ano, um bom momento para rever hábitos e analisar a vida financeira. Por isso, Reinaldo indica fazer uma faxina no orçamento para diagnosticar a atual situação das contas e decidir o que fazer com o 13º salário. “O ideal é que esse benefício chegue como um bônus para realização de satisfações pessoais, como um presente. Lembrando que só sabe quanto pode gastar, sem ficar no vermelho, quem controla o quanto entra e o quanto sai do bolso mensalmente. Portanto, antes de gastar, faça um diagnóstico da sua situação financeira. Relacione todas as despesas fixas e variáveis para descobrir o comprometimento dos seus ganhos com as dívidas. Investigue para onde está indo cada centavo dos ganhos. Só assim conseguirá saber quais são os gastos supérfluos que podem ser eliminados. Verifique se está endividado, ou seja, se já tem mais despesas do que seu bolso suporta”, orienta. “Certifique-se de que, mesmo estando no azul, vai conseguir pagar as compras que pretende fazer para presentear parentes e amigos nesta época do ano, cujas parcelas que podem se arrastar pelo ano seguinte, somando-se aos gastos extras com impostos – IPVA, IPTU – e a escola – matrícula, material e uniforme, não comprometerão o orçamento financeiro.”

Sempre é tempo para começar a investir

Você tem uma reserva financeira para emergências? Se a resposta foi não, o valor do 13º pode ser uma forma de começar. Se a resposta foi sim, o dinheiro extra pode ajudar a incrementar seus investimentos. O educador financeiro recomenda destinar 50% do 13º salário para alguma aplicação que a pessoa já possua e outros 50% podem significar um salto em direção à independência financeira ao investir na previdência privada, como é o caso da GEBSAPrev.

Faça uma contribuição esporádica na GEBSAPrev

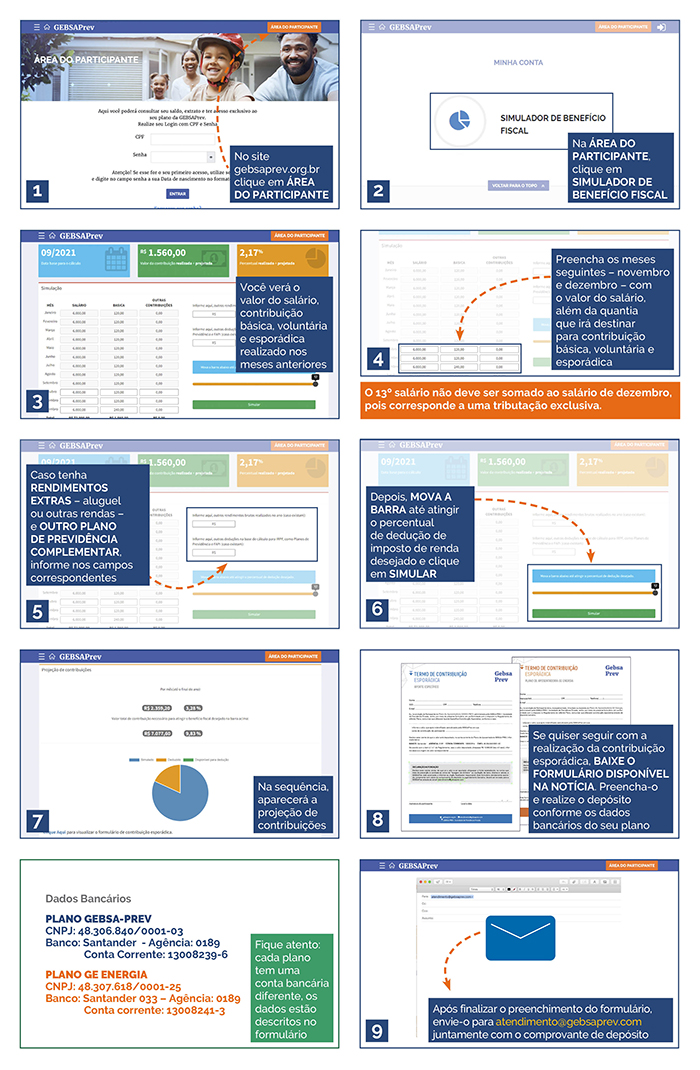

Além de aumentar a reserva futura, você pode pagar menos imposto de renda no presente, pois quem investe em planos de previdência privada se beneficia do incentivo fiscal. A redução no IR pode chegar ao máximo 12%, caso você preencha o modelo completo de declaração. O prazo para se beneficiar deste incentivo é até o fim de dezembro. Veja como acessar o Simulador de Benefício Fiscal na Área do Participante da GEBSAPrev e calcule o quanto pode economizar em imposto de renda. Para garantir a dedução no imposto de renda, você precisa fazer a contribuição esporádica até 28 de dezembro.

Clique nos links abaixo para fazer o download do formulário do seu plano

GEBSA-PREV

GE ENERGIA

Veja o passo a passo de como fazer um Contribuição Esporádica

Não existe forma certa, mas sim inteligência para usar o 13º salário

A Metodologia DSOP (Diagnosticar, Sonhar, Orçar e Poupar), criada por Reinaldo, é uma das maneiras para entender a melhor forma de usar o dinheiro. “É claro que cada pessoa usa o 13º salário como bem entender e julgar coerente, no entanto, se não possui dívidas, é importante que se guarde boa parte dele para começar a formar uma reserva e realizar mais sonhos”, destaca. É muito comum os sonhos serem deixados de lado, mas, acredite, esse é um erro capital de milhões de pessoas. É importante estar atento, colocando no planejamento sempre, no mínimo, três sonhos – curto (até um ano), médio (de um a dez) e longo prazo (acima de dez anos) –, todos acompanhados de informações básicas, como quanto custa e quanto será guardado mensalmente.”

O 13º salário precisa ser usado com inteligência, pois a grana extra de dezembro, ainda que bem-vinda, não resolve a vida financeira de ninguém. Por isso, aproveite esse momento para iniciar um planejamento. Se já o faz, reavalie e comece 2024 administrando com sabedoria a sua renda, seja o salário mensal ou os bônus que virão ao longo do ano.

Publicado em: 05 de Dezembro de 2023

Voltar